令和4年3月28日から第6回 事業再構築補助金の公募が始まりました。

申請の受付は5月下旬から6月上旬の予定となっています。

第6回公募は第5回公募から多くの変更点があります。

今回は、その中でも特に注意して確認しておきたい事項について説明していきます。

公募内容の変更点

売上減少要件の緩和

これまで売上減少要件は、2020年4月以降と2020年10月以降の2つの期間で要件判定を行う必要がありましたが、今回の第6回公募からシンプルになり、下記の条件のみとなりました。

2020年4月以降の連続する6か月のうちの任意の3か月の合計売上高が、2019年1月~12月、2020年1月~3月の同3か月の合計売上高と比較して10%以上減少していること。

※売上減少要件を満たしていない場合は、付加価値額が15%以上減少でも可。

申請類型の変更

特に大きな変更点として、申請類型の種類と補助金額が変更されています。

| 申請類型 | 補助率 | 補助上限額 |

|---|---|---|

| 通常枠 | 中小企業 2/3(6,000万円を超える分は1/2) 中堅企業 1/2(4,000万円を超える分は1/3) | 【従業員20人以下】2,000万円 【従業員数21~50人】4,000万円 【従業員数51~100人】6,000万円 【従業員数101人以上】8,000万円 ※下限額はいずれも100万円 |

| 大規模賃金引上枠 | 中小企業 2/3(6,000万円を超える分は1/2) 中堅企業 1/2(4,000万円を超える分は1/3) | 【従業員101人以上】 8,000万円超~1おくえん |

| 回復・再生応援枠【新設】 | 中小企業 3/4 中堅企業 2/3 | 【従業員5人以下】500万円 【従業員数6~20人】1,000万円 【従業員数21人】1,500万円 ※下限額はいずれも100万円 |

| 最低賃金枠 | 中小企業 3/4 中堅企業 2/3 | 【従業員5人以下】500万円 【従業員数6~20人】1,000万円 【従業員数21人】1,500万円 ※下限額はいずれも100万円 |

| グリーン成長枠【新設】 | 中小企業 1/2 中堅企業 1/3 | 中小企業 100万円~1億円 中堅企業 100万円~1.5億円 |

最も応募件数の多い「通常枠」は、最高上限金額の8,000万円は変更なしですが、従業員数ごとの上限額が変更されています。

これまで、「20人以下」「21~50人」「51人以上」の3分類であったものが、4分類に増えており、従業員が100人以下の企業では上限額が下がることになりました。

回復・再生応援枠の新設

2021年10月以降のいずれかの月の売上高が2020年または2019年の同月比で30%以上減少している。または中小企業活性化協議会等からの支援を受けて再生計画を策定している企業が対象となります。

前回までの「緊急事態宣言特別枠」では、緊急事態宣言の影響による売上減少が要件でしたが、これが無くなったことにより、より多くの業種が対象になるかもしれません。

なお、「回復再生応援枠」で不採択となった場合は、通常枠で再審査されることになります。

グリーン成長枠の新設

グリーン成長戦略「実行計画」14分野に掲げられた課題の解決に取り組む内容であって、その取り組みに関連する2年以上の研究開発・技術開発。または従業員の一定割合以上に対する人材育成を行う企業が対象となります。

グリーン成長戦略とは、2050年までにカーボンニュートラルを実現するための施策です。

具体的な計画内容や事業再構築としての想定取り組み事例がホームページで公表されていますので、詳しくはそちらをご覧ください。

https://jigyou-saikouchiku.go.jp/

グリーン成長枠は過去5回の公募で既に採択された企業でも申請が可能です。ただし、過去に採択された事業内容とは異なる事業内容であり、新たに取り組みを行うだけの体制や資金力があることが条件となります。

対象経費の変更点

第6回公募では、対象経費の部分でもいくつかの変更点がありますが、その中でも特に大きな2つの変更点について解説します。

建物の新築は必要性が認められる場合に限定

建物を新築する際の経費は、補助対象事業に必要不可欠であること及び代替手段が存在しない場合に限り認められることとなりました。

合わせて「新築の必要性に関する説明書」を提出する必要があります。

この点について事務局に問い合わせたところ、今回から上記の点が追加されたことにより、リフォームやリノベーションで対応するケースが多くなることが予測されるため、公募要項のP24 対象経費の区分「建物費」欄に、「減価償却資産の耐用年数等の省令における「建物」「建物付属設備」に係る経費が対象です」の一文が追加されたのではとのことです。

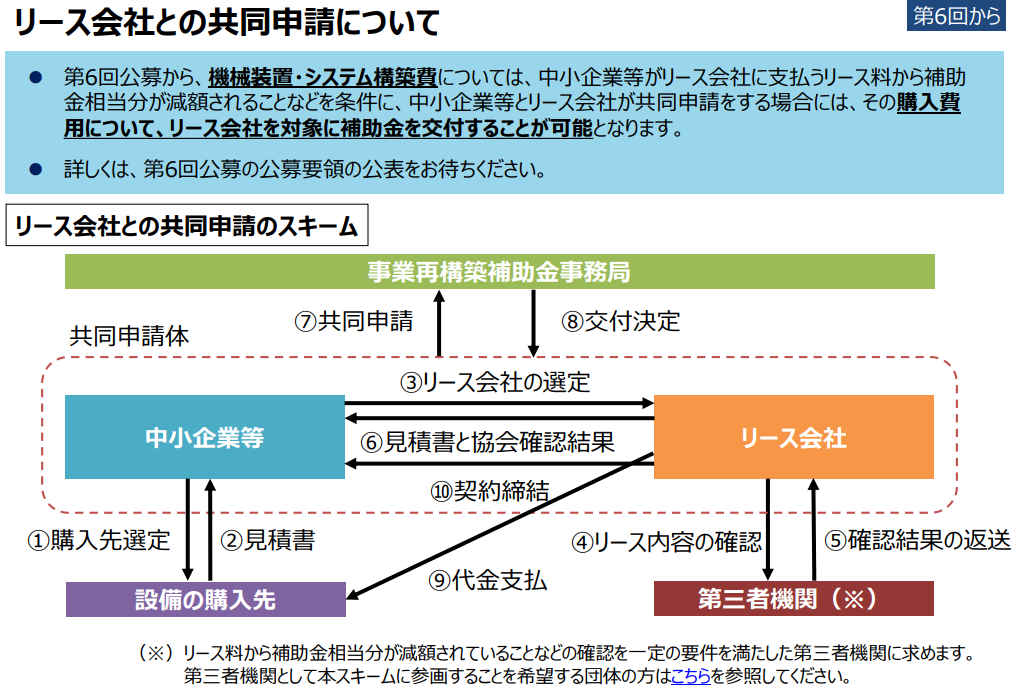

リース会社との共同申請

機械の導入やシステム構築をするにあたり、リース会社と共同申請することでリース料も間接的に補助対象となります。

これまでは、補助事業期間(約1年間)での利用分のみしか対象になりませんでしたので、大きな変更点であるといえます。

ただし、要件や注意すべき点があります。

注意点1:リース会社に支払うリース料が補助対象になるわけではない。

共同申請の場合、補助対象となるのは、リース会社がリース物件を購入する際の購入費用です。つまり補助金はリース会社に入ることになります。

では、申請事業者にメリットはあるのでしょうか?

共同申請の要件として、「中小企業等がリース会社に支払うリース料から補助金相当分が減額されること」が挙げられています。

よって、補助金相当額が減額されたリース料を支払うことになるので、リース料が安く済むことから間接的にリース料が補助対象となるという考え方でいいと思われます。

補助金相当額が減額されているかは第3者機関である(公社)リース事業協会が確認を行います。確認結果として「リース料軽減計算書」が発行されますので、これを事務局に提出することになります。

その他、共同申請の場合は提出書類が増えることになりますので、申請の際には提出不備に注意する必要があります。

注意点2:ファイナンスリースのみが対象

対象となるリース契約は、ファイナンスリース契約のみとなります。

ファイナンスリース契約とは、簡単に言うと「原則、途中解約ができない」「取得価格や諸経費等を全額リース料として支払う」契約を指します。

その他のオペレーティングリース契約は対象となりません。

考察:結果的に補助率が下がる?

仮に下記の例で考えてみます。

・リース会社が300万円で機械を購入

・補助率は3分の2

・企業とのリース計画金額が本来は320万円

この場合、補助対象となるのは購入金額の300万円であり、リース会社に入る補助金は200万円となります。

補助事業者が支払うリース料から補助金相当額は減額されるため320万円-200万円=120万円が自己負担分となります。

では、補助事業者が機械を購入した場合はどうでしょう。

300万円の機械に対して200万円の補助金が補助事業者に下りますので、自己負担は100万円となります。

購入したほうが自己負担額が20万円安くなることから、結果としてリースを利用するほうが補助率は下がることになります。

利息額等を考慮すると当然といえば当然ですが、多額の設備投資資金を初めに準備できない場合でもリースを利用できるようになったことは、事業者にとっては喜ばしいことかもしれません。